- 2014.03.28掲載

③ 公共料金には経過措置が適用される

Q5

電気料金等の税率等に関する経過措置の概要を教えてください。

A5

事業者が継続的に供給し、又は提供することを約する契約に基づき、施行日前から継続して供給し、又は提供される電気、ガス、水道水及び電気通信役務で、施行日から平成26年4月30日までの間に料金の支払を受ける権利が確定するもの(平成26年4月30日後に初めて料金の支払を受ける権利が確定するものにあっては当該確定したもののうち一定部分に限ります。)については、旧税率が適用されます(改正法附則5②)。

この経過措置の対象となるのは、次に掲げる課税資産の譲渡等のうち、検針その他これに類する行為に基づき料金の支払を受ける権利が確定するものです(改正令附則4②)。

①電気の供給

②ガスの供給

③水道水又は工業用水の供給及び下水道を使用させる行為

④電気通信役務の提供

⑤ 熱供給及び温泉の供給

解説

解説

電気、ガス、水道、電気通信サービス、熱供給および温泉の使用料で、使用量が検針その他の方法により把握され、これに基づき料金が確定し、平成26年4月30日までに支払うものについては、旧税率(5%)が適用されます。

このため、インターネット通信料金などで、月々の使用量に関係なく定額料金となっている場合には、この経過措置の適用対象とはならず、新税率(8%)が適用されます。ただし、料金設定が多段階定額制となっている場合(「使用量Aまでは×××円、使用量Aを超えた場合は△△△円」など)には、使用量に応じて料金の支払いを受ける権利が確定することになるため、経過措置の適用対象となり、旧税率(5%)が適用されます。

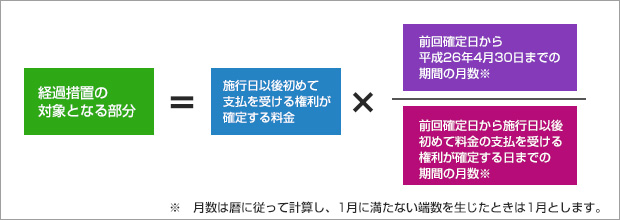

また、水道料金が2か月に1回検針を行う場合で、例えば、平成26年5月26日に検針し、使用量およびそれに応じた水道料金が確定する場合には、平成26年5月26日の検針により確定した料金の全額について、旧税率(5%)が適用されることになります(以下の算式参照)。

例の場合は、前回確定日から平成26年4月30日までの期間の月数が3月、4月の2月、前回確定日から施行日以後初めて料金の支払を受ける権利が確定する日までの期間の月数が2月のため、平成26年5月26日の検針により確定した料金の全額について、旧税率(5%)が適用されることになります。

Q6

「継続的に供給し、又は提供することを約する契約」とは、具体的にどのようなものをいうのですか。

A6

事業者が継続的に供給し、又は提供することを約する契約に基づき、施行日前から継続して供給し、又は提供される電気、ガス、水道水及び電気通信役務で、施行日から平成26年4月30日までの間に料金の支払を受ける権利が確定するもの(平成26年4月30日後に初めて料金の支払を受ける権利が確定するものにあっては当該確定したもののうち一定部分に限ります。)については、旧税率が適用されます(改正法附則5②)。

ここでいう「継続的に供給し、又は提供することを約する契約」とは、電気、ガス、水道水の供給等を不特定多数の者に対して継続して行うために定められた供給規定等に基づく条件により、長期間にわたって継続して供給することを約するものをいい、例えば、プロパンガスの供給契約でボンベに取り付けられた内容量メーターにより使用量を把握し料金が確定するものも含まれます(経過措置通達5)。

Q7

「料金の支払いを受ける権利が確定するもの」とは、具体的にどのようなものをいうのですか。

A7

事業者が継続的に供給し、又は提供することを約する契約に基づき、施行日前から継続して供給し、又は提供される電気、ガス、水道水及び電気通信役務で、施行日から平成26年4月30日までの間に料金の支払を受ける権利が確定するもの(平成26年4月30日後に初めて料金の支払を受ける権利が確定するものにあっては当該確定したもののうち一定部分に限ります。)については、旧税率が適用されます(改正法附則5②)。

ここでいう「料金の支払を受ける権利が確定するもの」とは、例えば、電気、ガス、 水道水等の使用量を計量するために設けられた電力量計その他の計量器を定期的に検針その他これに類する行為により確認する方法により、一定期間における使用量を把握し、これに基づき料金が確定するものをいいます(経過措置通達6)。

④-1

請負工事には経過措置が適用される

Q17

工事の請負等の税率等に関する経過措置の概要を教えてください。

A17

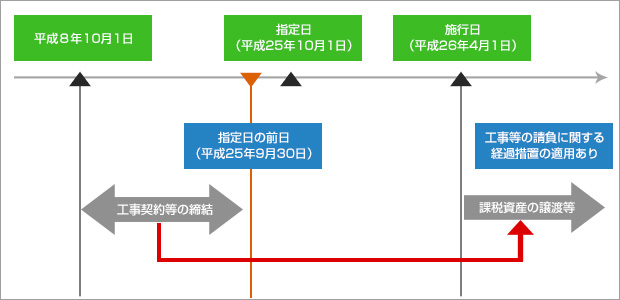

事業者が、平成8年10月1日から指定日の前日(平成25年9月30日)までの間に締結した工事の請負に係る契約、製造の請負に係る契約及びこれらに類する一定の契約に基づき、施行日以後に当該契約に係る課税資産の譲渡等を行う場合には、当該課税資産の譲渡等(指定日以後に当該契約に係る対価の額が増額された場合には、当該増額される前の対価の額に相当する部分に限ります。)については、旧税率が適用されます(改正法附則5②)。

なお、事業者が、この経過措置の適用を受けた課税資産の譲渡等を行った場合には、その相手方に対して当該課税資産の譲渡等がこの経過措置の適用を受けたものであることを書面で通知することとされています(改正法附則5⑧)。

解説

解説

工事請負契約を平成25年9月30日までに締結した場合には、工事完了が平成26年4月1日以後となっても、旧税率(5%)が適用されます。契約書その他の書類を作成しない場合には、経過措置の適用は受けられません。

工事請負契約を平成25年9月30日までに締結していれば、平成26年4月1日前に工事が着工していなくともよく、契約に係る工事代金の全部または一部を支払っていなくともかまいません。

また、契約した請負金額が、平成25年10月1日以後に増額となった場合は、その増額部分について、経過措置は適用されません。当初の請負金額については旧税率(5%)、増額部分については新税率(8%)が適用されます。