- ホーム

- [調査・研究] 調査結果

- マンション管理事務室における現金のカード決済化推進支援事業の結果の公表

- 1.キャッシュレス化の動向

1.キャッシュレス化の動向

企業と個人間の商取引において、クレジットカードや電子マネーなど、現金によらない電子的な決済手段を「スマートペイメント」と呼び、この市場は拡大傾向にある。

国内におけるスマートペイメントは、大きく、クレジットカード、デビットカード、プリペイドカード、電子マネーの4つに分類される。

■日本国内の決済市場の主要ブランド

EC(電子商取引)市場の成長とともに、「非対面決済」の手段としてクレジットカード決済は順調に拡大してきた。また従来、実店舗での「対面決済」では現金決済が主流だったが、ここでも電子マネーなどの普及にともない、キャッシュレス化が広まってきている。

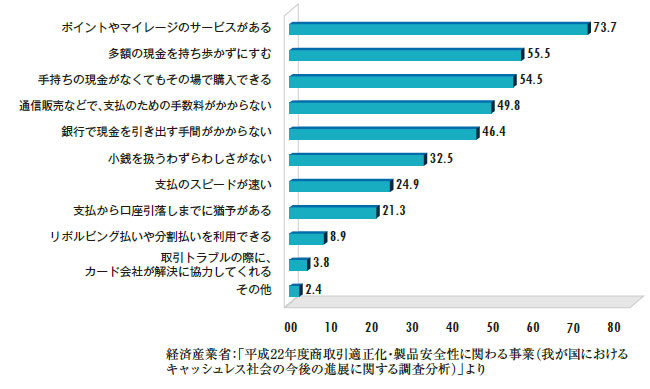

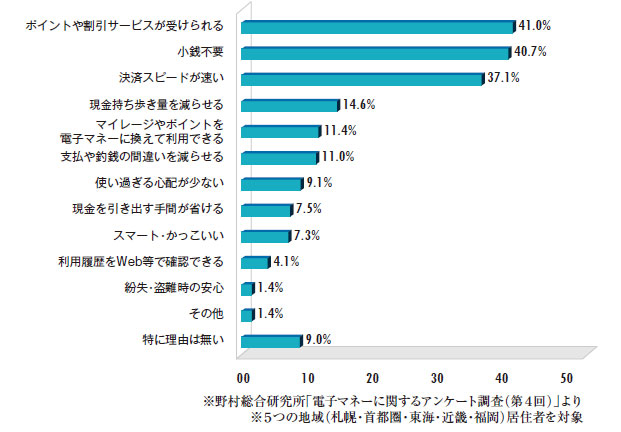

下のグラフはクレジットカードと電子マネーを利用する理由について調査した結果で、いずれも利用者にとっては、ポイント付与のメリット、現金不要の利便性が上位にあることがわかる。(三菱UFJニコス(株)資料より)

■クレジットカードを利用する理由

■電子マネーを買い物に利用する理由

また、店舗側としても、スマートペイメントへの対応により、つり銭のやり取りがなく早く決済ができることの他、リピート率の高い顧客の囲い込みや、手持ち現金がない顧客の機会損失を防げるといったメリットがあるといえる。全国の10~60歳代の 約3,000人を対象とした調査(CCCマーケティング㈱2017年1月調べ)によれば、一人当たりのクレジットカード・電子マネー・ポイントカードなどの平均保有枚数は約20枚というデータもある。

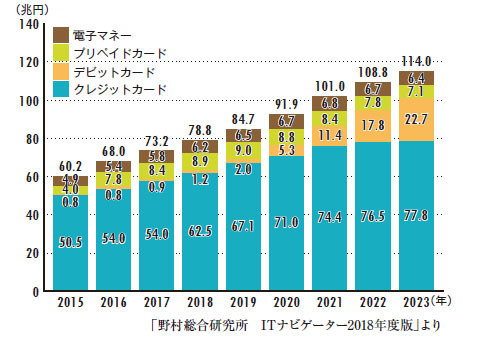

こうした背景から、スマートペイメント市場は広がりをみせ、右図のとおり、国内の市場予測では2017年の決済金額は約73兆円となり、2021年には100兆円を超えるとされている。

■スマートペイベント市場予測

これは世界的な潮流であり、諸外国においてもキャッシュレス化は進んでいて、実は日本は諸外国と比べるとキャッシュレス化後進国に位置づけられる。

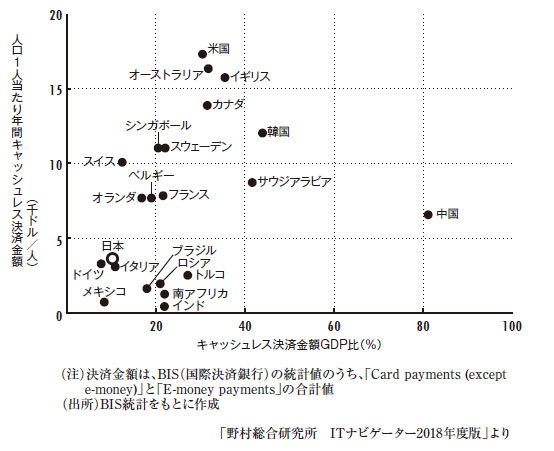

下表は、各国のキャッシュレス決済額とそのGDP比を示すもので、日本はキャッシュレス決済の金額が少なく、アジア圏では中国や韓国の方がキャッシュレス化が進んでいることがわかる。

■キャッシュレス化各国比較

一説によれば、犯罪率の低い日本では現金を持ち歩くことを恐れないことや、日本の紙幣は偽造が困難なことによる現金への信頼が高いことが、根強い現金主義の背景にあるといわれている。

近年、日本でも、FinTechによる金融市場の活性化とそれによる金融サービスの高度化に向けて、官民での取り組みが積極的に進められている。2017年に閣議決定された「未来投資戦略2017」では、今後10年間でキャッシュレス比率を現在の2倍(全決済の4割)にするという目標を掲げている。

更なるキャッシュレス化の進展のためには、高効率・低コストなインフラの実現、また、日本独自の文化や冠婚葬祭といった風習に起因する現金信奉からの脱却も必要とされている。

そしてまた、社会において広くスマートペイメントを利用するきっかけづくりや、現金決済よりも経済的なメリットを享受できるサービスや料金体系づくりが求められているといえる。

では、マンション管理の分野における決済はどのような環境にあるか、続いて確認していく。